| | Привет! Это проект Digital Garden: мы строим медиа и платформу о практике исследования в новой реальности. | |

| | Внутри этого письма, как всегда, классные статьи и ссылки, заинтересовавшие нашу команду. А еще — большой лонгрид от основательницы Ангелины про climate tech: что это такое и почему это важно даже для тех, кого мало волнует изменение климата и «зеленая» повестка. | |

| | | Prediction: the successor to postmodernismАналитик и эксперт в области технологий Алекс Данко в эссе для a16z предлагает рассматривать «prediction» («предсказание») как новую общую культурно-философскую парадигму, которая приходит на смену постмодернизму. Если в постмодернистском мире ценилось разнообразие субъективных интерпретаций и персонализация опыта, то теперь смысл смещается к способности делать точные публичные прогнозы и занимать выгодное место в потоке информации. Эта логика уже проявляет себя в крипто- и стартап-культуре, развитии ИИ-индустрии, росте экономики внимания и т.д. Значение имеет не сам объект, а момент, когда мы успели сделать правильную ставку на то, что какой-то объект скоро станет значимым. Prediction, по Данко, становится новой формой участия в общей культуре — сочетанием аналитики, игры и публичного риска, через которую мы снова можем получить ощущение агентности и смысла, утраченных в эпоху постмодернистской неопределенности. | | | | Take Weird Ideas SeriouslyАвтор рассылки Not Boring Пакки МакКормик напоминает, что внимание к странным идеям — одна из главных движущих сил прогресса. Почти все крупные открытия начинались с чего-то, что казалось нелепым или бессмысленным: Ньютон с его алхимией, первые эксперименты в биологии и физике, непрактичные на вид изобретения, ставшие технологическими стандартами. В мире, где все стремятся к эффективности, внимание к «странному» становится источником новых связей и идей на границе возможного. | | | | How technocracy made us doubt progressАвтор и исследователь Джейсон Кроуфорд, основатель Roots of Progress Institute, объясняет, почему в XX веке человечество перестало верить в прогресс как в естественный и «доброжелательный» процесс. После индустриальной революции казалось, что наука и технологии автоматически ведут к лучшей жизни. Но вера в «научное управление» — представление, что обществом можно управлять как фабрикой — породила технократию: власть технических экспертов, централизованных решений и бюрократических систем. А вместо глобального улучшения это принесло войны, неравенство и ощущение потери контроля. Кроуфорд считает, что сегодня мир застрял между радикальным техно-оптимизмом и фатальным пессимизмом. Его альтернатива — техно-гуманизм, подход, который соединяет веру в науку и технологии с заботой о человеческом благополучии. | | | | AI will not make you rich Объясняет бывший венчурный инвестор Джерри Нойман. По мнению Ноймана, основными выгодополучателями бурного роста ИИ будет не его создатели, а конечные пользователи. В этом смысле, ИИ ближе к рынку платформ контейнеризации в логистике: он изменит экономику, но не создаст множество новых миллиардеров. Основная прибыль, как и прежде, достанется потребителям и крупным компаниям, которые используют ИИ для снижения издержек и масштабирования услуг. Для стартапов и инвесторов пространство будет быстро сжиматься: рынок консолидируется, а дифференциация станет почти невозможной. Нойман советует смотреть не на AI-компании, а на те отрасли, где ИИ станет инструментом эффективности — здравоохранение, образование, финансы, сервис. Богатство будущего, по его словам, будет создаваться не за счет владения технологиями, а за счет умения применять их лучше других. | | | | arXiv Changes Rules After Getting Spammed With AI-Generated 'Research' PapersПлатформа arXiv, главный архив академических препринтов и один из ключевых ресурсов для AI-исследований, объявила, что ставит ограничения на загрузку обзорных и позиционных статей (position papers) в разделе Computer Science. Причина — массовый наплыв сгенерированных нейросетями текстов. По словам представителей arXiv, раздел компьютерных наук буквально затопили статьи, «представляющие собой не больше чем аннотированные библиографии без содержательной дискуссии». Теперь авторам всех работ для раздела придется подтверждать факт успешного рецензирования, иначе публикация будет отклонена. Платформа фактически стала первым крупным академическим ресурсом, который публично признал масштабы проблемы и начал выстраивать защиту научного пространства от ИИ-спама. | | |

| | | | Рассказываем о самых заметных исследованиях октября: почему будущее агентных ИИ-систем — за малыми малыми языковыми моделями, как интернет-поведение подростков со временем меняется из формы комфорта в источник внутреннего конфликта и какую роль играет ИИ в формировании политики и практики устойчивого развития. | | |

| | Да что такое этот ваш climate tech | |

| Привет! Это письмо — от Ангелины, основательницы Digital Garden. Здесь вы знаете меня скорее как исследовательницу, но последние [почти] четыре года я работаю в агентстве Bolder: делаю всякое, от биздева до супервизии проектов, а еще менторю стартапы. В Bolder мы помогаем компаниям в сложных индустриях — deep tech, climate tech, green tech, bio tech и других — выстраивать коммуникации, выводить сложные продукты на рынок и строить бренды, опираясь на аналитику и отраслевую экспертизу. За последние два года, именно компании в climate tech формируют большую часть нашего клиентского портфолио. Практически каждый раз, когда я рассказываю, чем занимаюсь, собеседник представляет себе что угодно — от экологического активизма до апсайкл-моды, от обливания предметов искусства супом до мемов про частные джеты семьи Кардашьян и Тейлор Свифт. Так устроена публичная картинка: в сознании обывателя вопросы климата — это что-то между активизмом, лайфстайл-трендом и левой повесткой за всё хорошее против всего плохого. А уж недавние заявления Дональда Трампа о том, что climate change — величайшая афера ученых и вовсе могут привести к мысли, что эта индустрия — пузырь. Кроме того, за последние пару лет сектор переживает существенное падение инвестиций. А еще несколько дней назад в бразильском городе Белем закончилась COP30 — 30-я конференция ООН по изменению климата. Обсуждали там, кроме всего прочего, наши успехи за 10 лет с Парижских соглашений. Успехи неутешительные: ни один из 45 ключевых индикаторов для ограничения потепления до 1.5°C не находится на правильном пути, а выбросы CO₂ из ископаемого топлива и промышленности выросли на 7% с 2015 года. В общем-то, напрашивается вывод: весь этот climate tech — какой-то скам. И это, кстати, чрезвычайно выгодно тем, кто хочет сохранять статус-кво. Мы живём в мире, где капиталу выгодно, чтобы вы обсуждали углеродный след Тейлор Свифт, а не то, кто в ближайшее время будет контролировать критические ресурсы — и как это повлияет на энергетическую безопасность и суверенитет целых государств. Потому что если представить climate tech как «что-то для леваков и зумеров», то можно бесконечно продавать гринвошинг-продукты, избегая разговоров о трансформации экономики. И пока вы спорите о том, как лучше сортировать мусор в масштабах одного домохозяйства, огромное количество перспективных технологий, которые могли бы навсегда изменить энергетические рынки, так и остаётся в лабораториях. И в этой статье я постараюсь объяснить, как устроен этот рынок, из чего он состоит, и главное, как он уже стал одним из ключевых драйверов мировой экономики на ближайшие десятилетия — и почему вопросом климата должен интересоваться каждый, кто хочет понимать, что на самом деле происходит в мире. | |

| | Climate сhange и сlimate tech | Чтобы понять, что вообще такое climate tech, нужно убрать шум вокруг «климатических споров» и посмотреть на базовый научный консенсус, который и формирует весь рынок. На вопрос «происходит ли изменение климата?» сейчас почти никто всерьёз не спорит — последние годы стали самыми тёплыми за всю историю наблюдений. Споры начинаются на следующем шаге: почему это происходит и действительно ли причина в человеческой деятельности. Но за последние десятилетия появилось огромное количество независимых данных по этому вопросу. И этот массив данных довольно однозначен. Так, в 2014 году Netherlands Environmental Assessment Agency опросили почти две тысячи ученых-климатологов: 90% опрошенных ученых с 10+ peer-reviewed работами явно согласились с тем, что парниковые газы являются главной причиной глобального потепления. А в 2021 году вышел Sixth Assessment Report IPCC — Межправительственной группы экспертов по изменению климата. Это синтез тысяч рецензируемых научных исследований, подготовленный сотнями ведущих климатологов мира. Группа ученых, работавших над докладом, также выяснила, что глобальное отступление ледников с 1950-х годов беспрецедентно: почти все ледники мира отступали одновременно и синхронно. Если бы причины были локальными (изменения локальных осадков, геотермальное тепло и т.д.), ледники отступали бы асинхронно в разных регионах. Но такого мы не наблюдали ни разу за последние 2000 лет. | | |

| | Чем же так опасен climate change? Ну потеплеет на пару градусов, ну и что... | Давайте разберемся прагматично: - Мировая энергетика на 80+% работает на ископаемом топливе (уголь, нефть, газ). Это вызывает не только выбросы CO2 и загрязнение воды и воздуха, но и экстремальную зависимость стран и экономик от их добычи и нестабильных цен на электроэнергию.

- Выбросы и загрязнения напрямую угрожают продовольственной безопасности: засухи уничтожают урожаи, наводнения затопляют поля, изменение температур делает невозможным выращивание традиционных культур в регионах, где они росли столетиями, а вредители и болезни растений распространяются быстрее в новых климатических условиях.

- Изменения климата напрямую влияют на доступность воды и питьевое водоснабжение. Два миллиарда человек (четверть людей во всем мире!) не имеют доступа к чистой питьевой воде. Засухи высушивают источники воды, а наводнения распространяют загрязнения, в том числе — опасные болезни через воду.

- Ну и самое больное: все эти вещи распространяются по планете неравномерно. Климатические катастрофы толкают 100 миллионов человек в год в бедность, и страдают больше всего беднейшие регионы глобального юга, хотя выбросов на них приходится намного меньше.

| | |

| | Mitigation vs. Adaptation | В результате, climate tech рынок возникает как противодействие процессу изменения климата, работая на две стратегии: - Смягчение (Mitigation) — предотвратить проблему: уменьшить выбросы CO2 (как основную причину глобального потепления)

- Адаптация (Adaptation) — пережить проблему: помочь людям приспособиться к уже происходящим изменениям. Например, построить защиту от наводнений, системы раннего предупреждения о циклонах, вывести новые сорта пшеницы, которая растет в засушливом климате.

| | |

| | Зачем нам энергетический переход | |

| | Может показаться, что возобновляемая энергетика — это только вопрос климата. На самом деле, даже без изменения климата у нас было бы достаточно причин для перехода на возобновляемые источники. Ниже я постараюсь коротко, насколько это возможно, объяснить, почему.

Каждое общество можно описать через то, какой источник энергии оно освоило. Огонь, плуг, пар, нефть — это не только история технологий, но и последовательный рост доступа к энергии на душу населения.

Энергия — это валюта эволюции: сколько мы можем преобразовывать материи и информации, столько и можем позволить себе сложности. Сегодня человечество живёт на около 170 000 тераватт-часов потребления в год, и около 80% этой энергии по-прежнему берётся из ископаемых источников. | |

| | В чем плюсы ископаемых источников (что? да!) | У ископаемых источников есть свои плюсы. И не просто плюсы, а факторы, которые вряд ли позволят нам полностью отказаться от них в ближайшее время (да, вот так). Давайте в них разберемся: - Первое: энергетическая плотность. Бензин содержит в 40 раз больше энергии на килограмм, чем современные литий-ионные батареи при одинаковом весе. Критично это, например, в авиации: если вы хотите летать на расстояние в 10,000 км, вам либо нужен самолёт весом в 40 раз больше, либо нужно заправляться 40 раз в пути.

- Второе: непостоянная выработка. Угольная или газовая электростанция может работать 24/7/365, обеспечивая стабильную нагрузку на сеть. Это критично для больниц, промышленности, жилого сектора, а еще большой плюс в экономическом моделировании.

- Третье —150+ лет инвестиций в инфраструктуру. Мир уже потратил триллионы на создание сети для распределения ископаемого топлива, и его можно доставить практически в любую точку земного шара.

- Четвертое — гибкость размещения (следствие десятилетий R&D). Газовую или угольную электростанцию можно построить почти где угодно. На земле, в горах, в пустыне, и ключевое — рядом с промышленностью.

- Ну и последнее: ископаемое топливо — это не только энергия. Это базовое сырьё для повседневных товаров: удобрения, лекарства, косметика, синтетические материалы.

Если разобраться — оказывается, что у ископаемых источников есть серьезные плюсы, а еще — есть целые отрасти, где без ископаемых источников будет обойтись очень трудно. Что и подводит нас к выводу: нам нужно мудро использовать ископаемые ресурсы, потому что они, по определению, конечны! | | |

| | А минусы будут? | Ну конечно, будут, а зачем бы мы тут все собрались. Давайте разбираться: - Ископаемые ресурсы распределены по планете крайне неравномерно: нефть сосредоточена в странах Ближнего Востока, контролирующих около половины мировых запасов; газ — в России, Иране и Катаре, которые делят между собой ещё примерно 50%; уголь — в США, Австралии, Индонезии и России. Такая концентрация превращает энергетику в инструмент политики. Стоит рынкам пошатнуться — и зависимые страны оказываются в кризисе. Так, в 2022–2023 годах Бангладеш столкнулся с масштабными отключениями электричества из-за роста цен на сжиженный газ, а Пакистан лишился поставок, когда швейцарская компания перепродала его контракт Европе, где цены были выше.

- Мир сегодня настолько взаимосвязан, что энергетика превратилась в домино: одно событие может запустить целую цепочку. Подробнее мы рассказывали об этом в нашем письме про поликризис. Ископаемое топливо торгуется на глобальном рынке, и достаточно одного геополитического всплеска — конфликта на Ближнем Востоке, санкций против крупного экспортёра, суровой зимы или разрушительного урагана, — чтобы кризис мгновенно отразился на ценах и поставках по всему миру.

- Зависимость от импорта усугубляет ситуацию. В 2023 году страны потратили около триллиона долларов на покупку ископаемого топлива за рубежом — деньги, которые не возвращаются в их собственные экономики. Для импортёров это означает дефицит платёжного баланса, рост долгов и инфляцию. Когда энергия дорожает, дорожает всё: продукты, транспорт, жильё, услуги. В итоге энергетическая зависимость превращается в макроэкономический риск, подрывающий устойчивость целых государств.

| | |

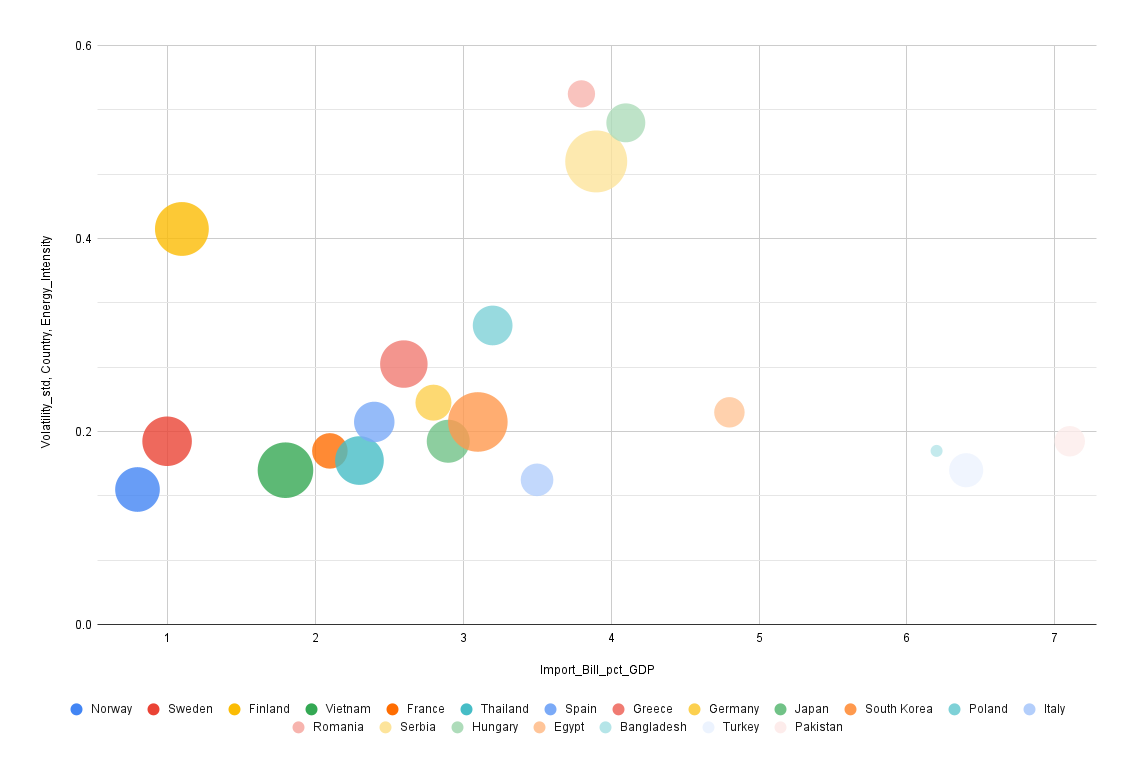

|  | | Этот график в сжатом виде показывает энергетическую устойчивость стран. По горизонтали — насколько страна зависит от импорта энергии (доля импортных энергоресурсов в ВВП). По вертикали — насколько скачут внутренние цены на энергию (волатильность). Размер круга — энергоэффективность экономики: чем меньше круг, тем меньше энергии тратится на единицу ВВП. Верхний правый угол — страны с высокой зависимостью от импорта и нестабильными ценами, то есть наиболее уязвимые. Нижний левый — государства с низкой зависимостью, предсказуемыми ценами и, часто, более высокой энергоэффективностью. | | | | | |

| | Из чего состоит рынок Climate Tech | |

| | Давайте разберемся в том, как связаны энергетический рынок с рынком climate tech. Электричество и вообще энергия — это товар. На него есть спрос, предложение, биржевые цены, инфраструктура доставки и свои правила игры.

Climate tech начинается там, где появляются технологии, позволяющие этому работать иначе: переходить от ископаемых источников к возобновляемым, управлять переменной генерацией, хранить энергию и адаптировать инфраструктуру под новую климатическую реальность. Именно поэтому состояние climate tech напрямую связано с состоянием энергетического рынка: растет спрос на энергию из возобновляемых источников — растёт спрос на панели, турбины, батареи, софт, сенсоры, системы управления.

Но climate tech — это не только про возобновляемую энергию. В него также входит захват и хранение углерода — совокупность технологий, улавливающих CO₂ из промышленных выбросов или воздуха, а также устойчивое сельское хозяйство — подход к агропроизводству, минимизирующий углеродный след и истощение почв, основанный на технологиях точного земледелия, замкнутых водных циклах и снижении зависимости от химических удобрений.

Другая структурная путаница: climate tech часто смешивают с green tech и clean tech. Green tech — это широкое понятие, и в него входит всё, от переработки отходов и очистки воды до сохранения биоразнообразия. А clean tech фокусируется на том, чтобы сделать не только новые и зеленые, но и текущие системы более энергоэффективными.

В итоге, climate tech — это не отдельный рынок «про экологию», а продолжение старого доброго энергетического рынка: инфраструктура, оборудование, софт, инженерия и глубокие научные решения, которые делают возможным переход к новой энергосистеме. | |

| | Как возобновляемые источники формируют энергетический портфель государства | | Чтобы понять, что такое возобновляемые источники энергии, нужно на секунду вернуться в школьную физику. Энергия на Земле циркулирует между несколькими фундаментальными «резервуарами»: солнечное излучение, внутреннее тепло Земли, гравитация и энергия химических или ядерных связей. Всё, что мы называем энергетикой, — это лишь способы добраться до одного из этих резервуаров и преобразовать его в электричество или тепло.

На этих четырёх источниках держатся шесть вертикалей, из которых страны и собирают свои энергетические портфели: солнце, ветер и биомасса, геотермия (тепло Земли), гидроэнергетика (гравитация), химическая энергия ископаемого топлива и ядерная энергия. Каждая вертикаль имеет свой профиль: солнечная и ветровая генерация дешёвая, но переменная; геотермия стабильна, но пока доступна мало где; гидроэнергетика мощная, но требует плотин; нефть и газ энергоёмки и удобны в транспортировке; а ядерная энергия даёт плотную и предсказуемую базовую нагрузку, хотя и требует сложной инфраструктуры и особого внимания к безопасности.

И здесь возникает ключевой момент: энергетический портфель государства — это всегда баланс между физикой, географией, экономикой и политикой. Нельзя «решить» пользоваться солнцем, если страна находится в зоне низкой инсоляции. Нельзя полагаться на ветер, если генерация скачет так сильно, что сеть не выдержит без объемных систем хранения. Поэтому возобновляемые источники — это не просто «экологичный выбор», а результат сложной оценки: что дешево, что стабильно, что доступно именно здесь, и что можно масштабировать именно сейчас.

В результате каждая страна собирает свой уникальный энергомикс: дешевая и переменная солнечная энергия требует батарей; ветер требует гибкой сети, а ядерная энергия — политической воли и инженерных компетенций. Возобновляемые источники становятся частью портфеля, потому что для конкретной экономики это оптимальная комбинация ресурсов, риска, стоимости и безопасности.

И уже из этой логики вырастает climate tech: всё оборудование, ПО, инфраструктура и инженерные решения, которые позволяют странам перестраивать свои портфели в сторону более устойчивых и менее углеродоёмких систем. | | |

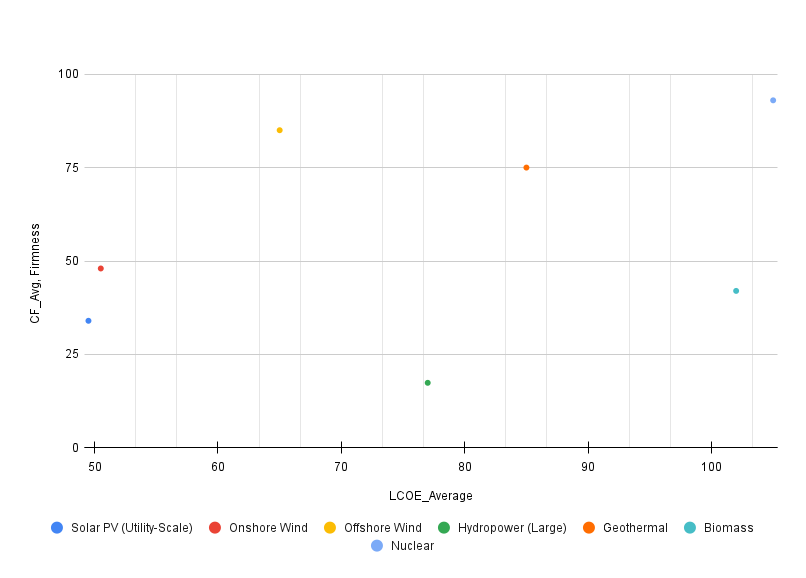

|  | | Сравнительный график стоимости производства электроэнергии (LCOE) (усредненное значение в $/MWh) и коэффициента использования установленной мощности (буквально: сколько времени от 24 часов в среднем работает, например, солнечная установка) для разных источников возобновляемой энергии. | | | | | |

| | tldv

Если собрать всё это воедино, становится понятно: вопрос не только и не столько в чистоте и “зелености” энергии. Стратегическая устойчивость энергетики складывается из множества факторов — энергоёмкости, стабильности потока, зависимости от географии, капитальных затрат, влияния на экосистемы и автономии цепочек поставок. Уран даёт энергию в миллионы раз плотнее ветра, но солнце и ветер бесконечны и безопасны. Геотермия стабильна, но дорога; солнечная энергия дешева, но переменчива. Возобновляемые источники требуют больших вложений на старте, но почти не зависят от сырьевых кризисов. И в конечном счёте, энергетическая безопасность — это не только вопрос технологий, а вопрос стратегической безопасности государств и сообществ. | |

| | Что же происходит с climate tech прямо сейчас | |

| В сентябре Дональд Трамп выступил с критикой научного консенсуса относительно изменения климата. Самые яркие заявления прозвучали на 80-й сессии Генеральной Ассамблеи ООН в сентябре 2025 года, где он заявил: «Сначала нас пугали глобальным похолоданием, потом глобальным потеплением, теперь — изменением климата. Это величайшая афера, когда-либо совершённая в мире». Кроме того, если мы посмотрим на динамику инвестиций, мы увидим устойчивое снижение с пика 2021–2022 годов, когда сектор привлёк почти 100 млрд долларов. В 2024 году общие венчурные и growth-инвестиции упали до 37,8 млрд долларов — и это третий год подряд, когда мы видим их сокращение, со снижением на 21,7% по сравнению с 2023 годом. Как же так получилось? | |

| | Куда же всё идет | | Не смотря на то, что вывод о коварстве ученых настолько же гениальный, как и связь аутизма с парацетамолом, Трампа можно понять. Западная полусфера безнадёжно отстаёт от Китая в производстве оборудования для энергоперехода. Китай доминирует во всех сегментах ВИЭ: на него приходится чуть меньше половины (44%) мировых инвестиций в возобновляемую энергию и почти две трети новых солнечных установок в 2025 году. Этому предшествовали десятилетия вложений в R&D и промышленность, и как результат, инвестиции конкурентов обесцениваются: если в 2000–2010-е из-за этого закрывались стартапы, то сегодня рушатся крупные компании в США и Европе.

Сейчас, по мере роста доли Китая на рынке (до 70% солнечно-ветряной энергетики и 90% оборудования), США видят риск геоэкономического поражения. Поэтому Трамп пытается притормозить «зелёную повестку» и ограничить экспорт Китая, рассчитывая на перегрев внутреннего рынка.

Другая проблема, с которой climate tech сталкивается — так называемая проблема missing middle: огромный разрыв между доступностью венчурного капитала на ранних стадиях и наличием инфраструктурного финансирования на поздних этапах. С 2017 по 2022 год из $270 млрд приватного капитала, направленного в чистую энергетику, распределение было несбалансированным: всего 20% пошло на позднюю и growth стадии, 43% — на ранние раунды, и 37% — на развертывание уже установленных технологий. Это означает, что существует избыток капитала для финансирования R&D и инфраструктуры, но дефицит для переходного этапа от прототипа к коммерческому масштабу.

Почему так происходит? Климатические технологии — это, в большинстве своем, deep tech и hardware компании, которые требуют в 5–6 раз больше капитала на ранних этапах, чем, например, финтех или квантовые вычисления. Особенно капиталоёмкие секторы (водород, углеродные технологии, батареи) нуждаются в более чем $25 млн уже на ранней стадии. Однако венчурные инвесторы, которые финансируют Seed и Series A, обычно не могут предоставить $50–200 млн, необходимых для Series B (построения пилотного завода, масштабирования производства). Это сумма слишком велика для типичного VC фонда, но слишком мала и рискованна для крупных инфраструктурных инвесторов, которые предпочитают финансировать готовые проекты с гарантированными доходами, а не технологии с неопределённым спросом.

Вторая проблема — высокий риск и длительные сроки коммерциализации. Средний период от Series A до Series D для climate tech составляет 7 лет, и за это время компания должна построить пилотный завод или производство, доказать техническую масштабируемость, найти коммерческих клиентов и заключить контракты. А инвесторы в условиях высоких процентных ставок не хотят ждать 7 лет до выхода из инвестиции.

А третья огромная проблема: в 2025 году AI поглощает 53% глобального венчурного капитала. Климатические технологии конкурируют за внимание и капитал VC фондов, но проигрывают, потому что AI компании показывают результаты быстрее, имеют более предсказуемый путь к прибыльности, и требуют меньше капитала.

В результате, инновационные климатические технологии застревают в лабораториях и пилотах. Много эффективных решений для снижения эмиссий так и не достигают коммерческого масштаба.

Полностью остановить энергопереход невозможно — речь идёт не о его отмене, а о том, кто извлечёт из него прибыль. Паника инвесторов и жёсткие шаги США — не отказ от зелёного курса. Это начало геоэкономического противостояния за контроль над энергетикой XXI века. | | |

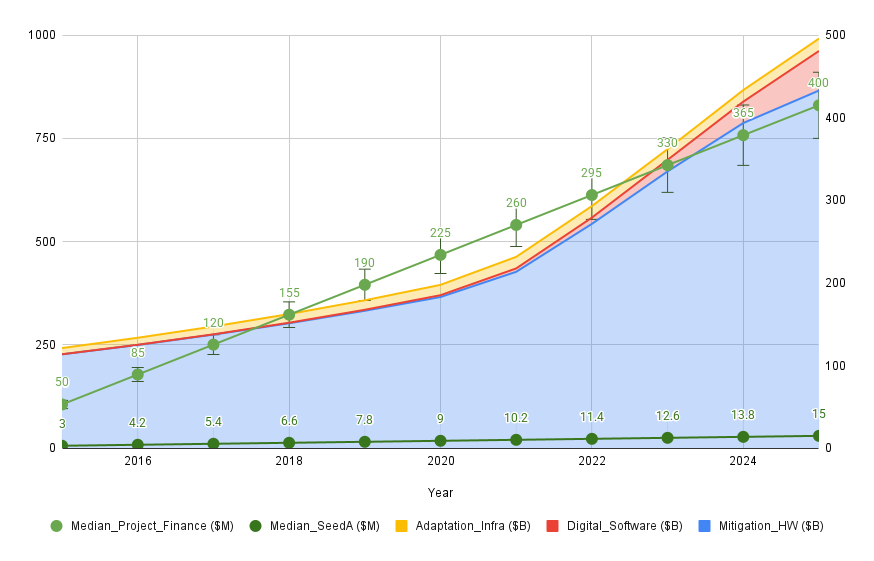

|  | | Этот график показывает, как менялись инвестиции в climate tech с 2015 по 2025 год и куда именно перетекал капитал. Кривые показывают общий объем инвестиций в разные области рынка: mitigation, adaptation и software (в $B, шкала по оси Х слева). Прямые линии — это медианные чеки на ранних стадиях (от Seed до Series A) и средний размер проектного финансирования (в $M, шкала по оси Х справа). Обе метрики растут, но большие проектные сделки увеличиваются особенно резко — это показывает, что рынок созревает, а значит, крупный поток капитала начинает приходить в зрелые и устоявшиеся технологии. | | | | | |

| | Как страны адаптируются к происходящему | | Мир пытается ответить на растущее влияние Китая в зелёной энергетике двумя путями. Первый — вернуть производство ближе к себе: развивать собственные заводы, вводить пошлины, чтобы защитить местных производителей, заключать долгосрочные контракты на поставку материалов и искать новые источники сырья за пределами Китая. Второй — ускорить развитие своих технологий: давать компаниям субсидии и налоговые льготы, вкладываться в исследования и внедрение новых решений, упростить разрешения на строительство электросетей и заводов, а также готовить специалистов. Всё это нужно, чтобы сократить зависимость от Китая и сделать производство в Европе и США снова конкурентоспособным.

Европа — один из самых ярких примеров такой стратегии. Она строит собственные заводы по выпуску солнечных панелей, батарей и тепловых насосов (в рамках «Зелёной сделки» и закона NZIA), вводит пошлины на китайские электромобили, а также инвестирует €300 миллиардов через программу Global Gateway, чтобы укрепить инфраструктуру и связи с другими регионами. Параллельно запускаются крупные программы по развитию батарей и водородных технологий, создаются фонды на миллиарды евро, которые помогают не только изобретать, но и выпускать эти технологии в промышленных масштабах.

Отдельное направление — ядерная энергия, и именно здесь видно, насколько по-разному европейские страны представляют себе устойчивость энергосистемы. В то время как южная и центральная Европа делают ставку на масштабирование солнца, ветра и батарей, у скандинавских стран другая логика: им нужна максимально стабильная, предсказуемая и независимая базовая мощность, которая не зависит ни от погоды, ни от импортируемого топлива. Поэтому Швеция возвращает ядерку в центр своей стратегии и планирует построить два новых реактора к 2035 году и ещё десять — к 2045-му. А Финляндия после запуска Olkiluoto-3 расширяет правила для быстрого развития ядерных и даже термоядерных технологий. Норвегия и Дания пока более осторожны, но тоже начинают готовить инфраструктуру для малых реакторов. | | |

| | Climate tech — это не «зелёная повестка» и не культурная война. Это фундаментальный сдвиг в мировой экономике: перестройка энергетики, промышленности и цепочек поставок, за которую уже идёт борьба между государствами и корпорациями.

И если всё это до сих пор казалось вам чем-то далеким, «левым» или не стоящим вашего внимания, возможно, самое время пересмотреть точку обзора.

| |

| | | | Вы получили это письмо, потому что подписались на рассылку Digital Garden. Спасибо, что вы с нами. | Вы можете отписаться от нас в любой момент здесь. Мы будем по вам скучать. | | | |

| |